Rad na predmetu: Predmet, objekti, ciljevi i koncepti finansijskog sektora.

Dizajn

Kao rezultat popunjavanja poglavlja 1, student može:

- plemstvo o glavni zakonodavni akti regulatorni dokumenti

- , čime se reguliše računovodstveni oblik;

o upravljanje, predmet i objekt računovodstvene finansijske oblasti;

natopite ga

o uspostaviti mogućnosti prije organizovanja računovodstvenog procesa, procedure popisa imovine i zahtjeva za pripremu riječnih i međuračunovodstvenih informacija, prije dokumentovanja državnih transakcija, ny registre računovodstvene oblasti, procjene rudnika, zahtjeva i dr. objekti računovodstvene oblasti;

- Volodya

- o vještine za prikaz informacija iz primarnih računovodstvenih dokumenata, računovodstvenih registara i informacija o elementima finansijskih informacija;

o metode procjene glavnih i usjeva, prihoda i dobiti.

Efikasnost državnih preduzeća u velikom svetu leži u organizaciji računovodstva. Računovodstveni izgled

je uredan sistem za prikupljanje, registraciju i pohranjivanje informacija od penija o glavnom, stvaranju potrebne organizacije i upravljanja njima za održivo, neprekidno i dokumentarno predstavljanje svih vladinih operacija tsíy.

- Glavni zadaci računovodstvenog i finansijskog sektora su:

- - stvaranje potpunih i pouzdanih informacija o aktivnostima organizacije i njenim glavnim propisima, neophodnim za interne i eksterne računovodstvene službenike;

- - Osiguravanje informacija potrebnih za interne i eksterne računovodstvene službenike da prate zahtjeve zakonodavstva Ruske Federacije u trenutnoj organizaciji vladinih operacija i njihovim dopunama ravnost, vidljivost i ruka rudnika i usjeva, povrat materijala, radne snage i finansijska sredstva podliježu usvajanju normi, propisa i troškova;

- izbjegavanje negativnih rezultata vladine aktivnosti organizacije i utvrđivanje internih državnih rezervi za osiguranje njene finansijske stabilnosti.

Kada postignete svoje ciljeve, možete učestvovati u nadmetanju na tržištu uzimajući maksimalan profit. Finansijsko-državna djelatnost organizacije ostvaruje se kroz vladine operacije.

Prije vladinih operacija organizacije moraju postojati takve činjenice iz života vlade, kao što su radnje, radnje, operacije koje se odnose na finansijski status privrednog subjekta, finansijski rezultat njegove aktivnosti (ili) Rukh koshtiv. Svakodnevni život vladara odvija se uz pomoć računovodstvenog finansijskog sistema, koji je uređeni sistem prikupljanja, registracije i obrade informacija o finansijskoj i vladinoj aktivnosti organizacije u peni. Skladišni dijelovi artikla odn

objekata

računovodstvena finansijska struktura i glavna organizacija (u obliku državne imovine i imovine), kapital i prihodi (njihovo formiranje), vladine operacije koje rezultiraju promjenom državne imovine i njihovo formiranje, potrošnja prihoda na organizacije ili druge objekte u bilo kojem trenutku , kako je utvrđeno saveznim standardima

Stvaranje pravnog mehanizma za regulisanje računovodstvene oblasti, uspostavljanje jedinstvenih principa za računovodstvenu oblast, računovodstvene (finansijske) informacije odražavaju se u zakonodavstvu Ruske Federacije. 21. novembra 1996 Usvojen je Federalni zakon br. 129-FZ „O računovodstvenom obrascu“, koji je zauzeo značajno mjesto u sistemu drugih zakona koji su u potpunosti razdvojili specifičnosti tržišnih transakcija. Uspostavljanjem jedinstvenih zakonskih i metodoloških principa za organizaciju i vođenje računovodstva;

unapređenje pravnog statusa računovodstvenih standarda za komercijalne i neprofitne organizacije; obezbijedivši obaveze vođenja računovodstva od strane pravnih lica i izjednačavanje statusa računovodstvenih normi sa normama drugog zakonodavstva.

- - Ovaj zakon je izgubio na značaju u vezi sa donošenjem Federalnog zakona od 06.04.2011. br. 402-FZ „O računovodstvu“ (u daljem tekstu – Zakon o knjigovodstvu), koji je rangiran od 1. juna 2013. godine. Novim zakonom uređuje se postupak vođenja računovodstvenog sistema na osnovu što konzistentnijeg formiranja dokumentovanih, sistematizovanih informacija o objektima, utvrđeno zakonom, koji je određen resursima kojima raspolaže, strukturom ovih resursa, likvidnošću i isplativosti organizacije, te sposobnošću prilagođavanja promjenama u srži funkcionisanja. Informaciju o finansijskoj situaciji formira čin čelnika as bilans stanja.

- - Elementi informacija su moji, kreditori dug, kapital; O finansijski rezultati aktivnosti organizacije - potrebno je procijeniti potencijalne promjene u resursima (koje organizacije mogu kontrolisati u budućnosti, uz predviđeno oslobađanje peni tokova od upravljanja raspoloživim resursima u času pripreme efektivnosti kojih organizacija može koristiti dodatne resurse). Informaciju o finansijskim rezultatima aktivnosti organizacije davaće direktor

- - Hajde da pričamo o profitu i zaradi. Elementi ovih informacija uključuju prihode i rashode organizacije; o promjenama u finansijskoj ustanovi organizacije - Omogućava procjenu investicionih, finansijskih i operativnih aktivnosti organizacije tokom perioda koji se mijenja.

Informacije o promjenama u finansijskoj instituciji davaće direktor

Radi se o Rukh Koshtivu.

Elementi ovih informacija slični su elementima bilansa stanja i informacijama o dobiti i viškovima.

Kompletnost informacija će biti osigurana brojnim važnim izvještajima i dodatnim pratećim podacima. Pogledajmo informacije koje generira računovodstvo. Podaci koji se formiraju u računovodstvenom obrascu mogu biti netačni.

Da bi informacije koje se formiraju u računovodstvenom obliku bile važne investitorima, moraju biti tačne, pouzdane, neutralne, obnovljene i ažurirane. Informacije

Kompletnost informacija će biti osigurana brojnim važnim izvještajima i dodatnim pratećim podacima. prerechna, Budući da je pojava ili prisustvo važno uticati na odluke trgovaca, pomažući im da procijene prošle, sadašnje ili buduće događaje, potvrđujući ili mijenjajući prije nego što se procjena završi.

Kompletnost informacija će biti osigurana brojnim važnim izvještajima i dodatnim pratećim podacima. Valjanost informacija je prožeta njihovim mjestom i relevantnošću. Ítonic

Podaci koji se formiraju u računovodstvenom obrascu moraju biti potpuni (u zavisnosti od uslova i visine troškova prikupljanja i obrade). Informacije povna,

Kompletnost informacija će biti osigurana brojnim važnim izvještajima i dodatnim pratećim podacima. jer je u suprotnosti sa svim činjenicama vladinih aktivnosti organizacije. povnyanna,

Kao rezultat toga, analitičari mogu biti u mogućnosti da pregledaju informacije o organizaciji tokom vremena kako bi identifikovali trendove u njenom finansijskom učinku i finansijskom učinku.є:

- - Takođe imaju mogućnost da daju informacije o raznim organizacijama u cilju poboljšanja njihovog finansijskog stanja, finansijskih rezultata aktivnosti i promena u finansijskom stanju. Elementi finansijskih informacija

- - aktivan - To je novac suverena, kontrola nad kojim organizacijama je oduzeta kao rezultat činjenica o suverenoj delatnosti koje su bile u toku, a koje su bile odgovorne za donošenje njene ekonomske koristi u budućnosti;

- - goiter'yazannya - od ovog datuma, organizacija je zatvorena, što je zbog završetka projekata njenih vladinih aktivnosti i isplate svake odgovornosti da dovede do protoka sredstava.

- - Obaveza može nastati iz ugovora ili pravnih normi, kao i iz poslovnih transakcija; kapital - ovo je doprinos zaposlenika i prihod akumuliran po satu aktivnosti organizacije. Prilikom utvrđivanja finansijskog stanja organizacije, iznos kapitala se izračunava kao razlika između imovine i obaveza;

- - prihod - To će rezultirati povećanjem ekonomskih koristi tokom novog perioda ili promjenom zahtjeva, što će dovesti do povećanja kapitala, koji je podložan doprinosu državnih službenika. Prihodi uključuju: prihod od prodaje proizvoda, poslova, usluga, stotine dividendi prije povlačenja, autorske naknade, najam

, kao i drugi prihodi; vitrati -

- - činjenični (pochatkova) vartíst (sobívartíst) - iznos uplaćenih troškova i njihovih ekvivalenata, fer vrijednost druge imovine koja je prenesena na sredstvo u trenutku njegovog dodavanja i spora, zatim. iznos troškova ili njihovih ekvivalenata, plaćenih ili naplaćenih pri dodavanju ili nabavci predmeta (ili pri nabavci);

- - dug kreditora trenutna tržišna cijena (prodajna cijena)

- - - trenutna ponuda roba i usluga, uključujući robu kojom se trguje na berzi, berzanske vrednosti i valute, uređena je u skladu sa trenutnom situacijom na tržištu itd. iznos penija ili njihovih ekvivalenata koji se mogu povući kao rezultat prodaje objekta ili trenutne linije njegove likvidacije;

- - kontinuirani (novi) vartíst (sobívartíst) - iznos troškova ili njihove ekvivalente koji se mogu platiti kad god postoji potreba za zamjenom nekog objekta;

- - snižena cijena - iznos budućih troškova penija ili njihovih ekvivalenta, za koje je vjerovatno da će predmet biti dodat u toku vanredne vladine aktivnosti;

- - pravda je poštena - iznos za koji se sredstvo može zamijeniti u roku od sat vremena između dobro upoznatih strana na terenu;

bilans stanja -

Ukupna osnovna sredstva preduzeća (dugoročna imovina) unesena u bilans stanja, evidentirana u bilansu stanja. Bilansna vrijednost preduzeća mjeri se kao njegova neto imovina, energetski kapital itd.

agregatna sredstva od oporavka agregatnih gušavosti, borgova. Pogledajmo kriterije za prepoznavanje i procjenu rudnika, obaveze prema dobavljačima, prihode i rashode. Maino -;

uplata kapitala, prenos drugog rudnika, pružanje usluga, zamena kreditorskog duga jedne vrste drugim, konverzija kreditora u kapital, povlačenje sa strane kreditora. Priznavanje imovine, poreza, prihoda i rashoda

- Kako se elementi finansijske održivosti mogu odrediti na osnovu sljedećih kriterija:

- - na dan sastavljanja računovodstvenih izvještaja, jasno je da organizacija odbija da troši bilo kakvu ekonomsku korist na objekat; - Objekt može biti ugašen uz dovoljan nivo pouzdanosti. Kada se ne obrezuje

s obzirom na moj um

Objekt nije uključen u računovodstvene obrasce, ali u obrazloženjima prije izvještavanja može biti komentara i objašnjenja. Donošenje odluke o uključivanju objekta u forme računovodstvenih informacija može dovesti do mogućnosti usklađenosti.

Imovina se priznaje u bilansu stanja,

Ako je moguće da organizacija izvuče ekonomske koristi iz buduće imovine i njenog rizika, to se može mjeriti na visokom nivou pouzdanosti.

Gušavost je priznata u bilansu stanja, ako, kao rezultat raščišćavanja, postoji jasna zavisnost od protoka vladinih funkcija koje će donijeti ekonomske koristi organizaciji, i ako se vrijednost mogućnosti može prilagoditi tako da ima visok nivo pouzdanosti.

Zvijezdi se otkriva prihod o dobiti i viškovima,

- Ako dođe do povećanja budućih ekonomskih koristi povezanih sa osnovnom imovinom, ili promjena u obavezama, one mogu biti predmet visokog nivoa sigurnosti.

- O profitu i zaradi možete saznati od zvijezde.

- ako dođe do promjene koja rezultira budućim ekonomskim koristima, potrebno je promijeniti sredstvo, a povećani zahtjevi mogu biti posljedica visokog nivoa pouzdanosti;

- - uspostaviti direktnu vezu između ostvarenih prihoda i rashoda (vrsta prihoda i prihoda).

- Budući da potrošnja uključuje izdvajanje prihoda u nekoliko vremenskih perioda i da se veze između prihoda i rashoda ne mogu jasno odrediti ili su određene indirektno, rashodi se uče iz prihoda i bijela na linijski način između perioda.

U izvještajnom periodu priznaju se svi rashodi koji zadovoljavaju kriterijum za priznavanje rashoda, bez obzira na to kako se tumače prema načinu proširenja baze ponude.

Otkrivaju vam se rashodi o dobiti i viškovima, ako postoji potraživanje, bez pribavljanja informacija o povezanoj imovini.

Procjena glavnih, obaveza, prihoda i rashoda Pripremljeno:

- - za stvarnu (primarnu) raznolikost (saradnju), tobto.

- - u iznosu uplaćenih ili prikupljenih sredstava prilikom nabavke objekta; za trenutnu (novu) varijantu (saradnja)

- - , onda. u visini troškova koji se mogu platiti na dan poravnanja kad god postoji potreba za zamjenom nekog objekta;

- - za in-line tržišnu varijantu (raznovrsnost prodaje),

tobto. iznos novca koji se može povući kao rezultat prodaje objekta ili tekućeg perioda likvidacije; po sniženoj cijeni. Osnova za analitički i planski rad organizacije jeі vrsta računovodstva.

.

Računovodstvo podrazumeva i sistematizuje podatke o državnim aktivnostima preduzeća.

Metodološki i organizaciono, računovodstvena struktura je podijeljena na finansijski

menadžerski

Malyunok 1.

Viznachennya 1 Finansijski profil je skup pravila i procedura koje osiguravaju pripremu i pružanje informacija o finansijskom stanju i rezultatima poslovanja preduzeća u skladu sa važećim zakonima i računovodstvenim standardima.

Podaci o finansijskom profilu su osnova finansijskih informacija, nisu poslovna tajna i koriste se za interne i eksterne investitore.

- Poštovanje 1

- U finansijskom sektoru, u skladu sa principima i standardima računovodstva, sve transakcije se evidentiraju na računima i u bilansu stanja u jednoj novčanoj vrijednosti.

- Finansijske informacije određuju finansijsko stanje preduzeća i rezultate njegovih aktivnosti. Glavna pitanja finansijskog sektora

Ovo je sažetak vladinih operacija koje su se odvijale u ovom trenutku.

- Finansijska konstrukcija je obavezna za sve subjekte državne djelatnosti.

- Pripremite robote na sličnu temu

- Finansijski izgledi 400 rub.

Finansijski izgledi 260 rub.

- imovina organizacije;

- dug, druga imovina;

- dzherela vlasni koshti;

- gušavost (pasivna) organizacije;

- prihodi i rashodi preduzeća;

- finansijski rezultati aktivnosti preduzeća i njihova podela.

Malyunok 2.

Finansijsko upravljanje se zasniva na principiі standardima računovodstveno polje.

Principi finansijskog izgleda predstavljaju osnovne koncepte koji čine osnovu za prikaz obima poslovanja koje organizacija obavlja, njenih prihoda, rashoda i finansijskih rezultata.

Uspostavljanje računovodstvenih principa omogućava razvoj finansijskih informacija i osigurava pouzdanost i tačnost informacija za procjenu finansijskih i javnih aktivnosti preduzeća. Računovodstveni standardi

su normativni dokument koji definiše pravila i procedure za računovodstvo i izvještavanje.

Njihov izgled će uvijek slijediti ista pravila.

Finansijske informacije

su normativni dokument koji definiše pravila i procedure za računovodstvo i izvještavanje. Na osnovu sintetičkih i analitičkih finansijskih podataka formira se finansijski (računovodstveni) profil organizacije.

- Vicennia 2

- - ovo su međusobno isključivi pokazatelji koji podržavaju realnu finansijsku situaciju preduzeća.

- Zaliha službenih finansijskih informacija uključuje:

- bilans stanja,

govori o profitu i zaradi, zvuci o Rukh Koshtiv,

različiti programi. Bilans stanja

je referenca na finansijsku strukturu organizacije, koja uključuje imovinu, obaveze i kapital u penijama na tekući datum.

Bilans stanja se formira u skladu sa „Planom računovodstvenih struktura“. O profitu i zaradi karakteriše finansijski razvoj preduzeća.

Pored bilansa stanja, koji odražava stanje imovine i obaveza u tekućem trenutku, izvještaj o finansijskim rezultatima kao inpute evidentira tok finansijskih tokova.

prihod i izlaz itd. vidatkov, za period pjevanja.

Zvuči o Rukh Koshtiv služe kao izvor informacija o troškovima trošenja novca, o direktnoj namjeni trošenja, o promjeni viškova novca tokom zimskog perioda. Tok sredstava se ogleda kroz aktivnost toka, investicionu aktivnost i finansijsku aktivnost.

Ovo omogućava procjenu racionalnosti poljoprivrednog sektora i predviđanje daljeg razvoja preduzeća.

Pojavljuje se područje oko glavnih oblika finansijske aktivnosti

Dodatne informacije

.

Molimo da dostavite analitičke informacije za druge novinske članke.

Finansijska snaga se zasniva na metodi naplate.

Dakle, rezultati svih operacija su određeni činjenicom njihovog izvršenja, a ne činjenicom povlačenja ili plaćanja troškova ili njihovih ekvivalenta.

Sve državne transakcije su prikazane u finansijskim evidencijama i uključene su do finansijskog izvještavanja za periode na koje spadaju.

Finansijske informacije, zasnovane na računovodstvenoj metodi, pružaju klijentima informacije o prošlim poslovima u vezi sa isplatom i povlačenjem sredstava, te o obavezi plaćanja novca i njihovih ekvivalenata u budućnosti, kao i o sredstvima koja će biti pribavljena u budućnost.

Tako će pružiti informacije koje su još važnije za investitore prilikom donošenja ekonomskih odluka.

Predmet finansijskog aspekta je državna aktivnost organizacije prodaje.

Virusni proces počinje prijenosom sirupa, materijala, pića i drugih materijalnih sredstava u postrojenje.

U fazi generiranja stvaraju se nove materijalne vrijednosti koje su podređene onima koje se stječu u procesu generiranja.

U procesu oscilovanja formira se formiranje kvaliteta proizvoda.

Proizvodni proces završava puštanjem gotovih proizvoda iz skladišta preduzeća.

Realizacija je završna faza kruga.

Gotovi proizvodi iz skladišta prodaju se stanovnicima.

U trenutku implementacije, jednokratni kontejneri se oslobađaju od kupca.

Treba napomenuti da su faze finansijsko-državne aktivnosti ciklične prirode (slika 1), tako da implementaciju novog procesa prati napredak.

Kad god govorimo o vladarevim metodama preduzetništva, one pokrivaju dvije oblasti:

1. sfera virobnizacije;

2. životinjska sfera.

Sfera vibracije uključuje fazu generisanja, a sfera proizvodnje životinja uključuje fazu implementacije i završetka.

"U trenutnom ciklusu materijalne vrijednosti prelaze iz jedne faze u drugu, u kojoj je poznat oblik ili zamjena."

Na primjer, vrijednost preduzeća, korištenog za dodavanje mlijeka, ide u sferu potrošnje, zatim u sferu proizvodnje, i dodaje se gotovom proizvodu, tako da on poprima materijalne oblike.

Tada su proizvodi (državne kosti) spremni za odlazak u skladište i prodaju se u obliku novčića.

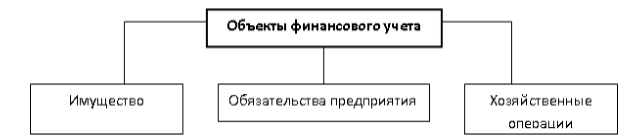

Pod objektima finansijskog sektora podrazumijevamo materijalne i nematerijalne poslovne objekte koji odgovaraju strukturi predmeta.

Sa predmetnog finansijskog aspekta (državna delatnost organizacije) mogu se identifikovati sledeći objekti (slika 2):

1. sve vrste traka koje su priznate za delatnost preduzeća (državni trošak);

2. zahtjevi organizacije (formiranje preduzeća);

3. Poslovi Gospodara koji zahtijevaju promjenu skladišta trake i usjeva.

Malyunok 2 - Finansijski aspekti

Sva veća preduzeća mogu se podeliti u dve grupe (slika 3):

1. Dugotrajna imovina.

2. Obrtna sredstva;

Malyunok 3 - Glavni posao

Dugotrajna imovina uključuje:

Glavne karakteristike;

Nematerijalna imovina;

Osnovna Vidmínovosti Mizh s nebirokratskim vukodlakima imovine Poleg, u jednom, ne-Robotni je vikorista do vikorista na PIDPRIMMIT-u, a vukodlak, prolazeći herias, širom Virochka Rakhovka.

Dakle, dugotrajna sredstva su više puta podložna promjenama u procesu proizvodnje (na primjer, tehnološka nabavka iz proizvodnje računara) i svoju vrijednost prenose na troškove proizvodnje postepeno, širom svijeta. Obrtna sredstva se otpisuju za troškove proizvodnje odmah nakon njihovog povrata (na primjer, troškovi rezervnih dijelova za sklopljene računare).

Glavne karakteristike

- Tse zasobi praci.

Smrad stvara nezamjenjiv deterdžent za proces fermentacije.

Glavna sredstva uvijek učestvuju u procesu proizvodnje proizvoda, prenoseći svoj kvalitet na gotov proizvod korak po korak, s vremena na vrijeme.

Sva skladišta osnovnih dobara, u trenutku njihovog upisa u bilans stanja, procjenjuju se prema primarnoj vrijednosti, koja zapravo postaje bilansna vrijednost. U vremenima inflacije, dovođenjem bilansne vrednosti kapitala na tekuće cene, njegova revalorizacija vibrira.

Koeficijenti preraspodjele osnovnog kapitala mogu dati pravo na stvarnu procjenu vrijednosti kapitala u prisustvu nezavisnih revizora.

Objekti intelektualne moći;

Uključuje pravo vlasnika patenta;

Vinyatkova Vlasnik pravo na žig;

Vartisna procjena poslovne reputacije preduzeća (razlika između nabavne i procjeniteljske reputacije preduzeća);

Ostala nematerijalna ulaganja

Nematerijalna ulaganja prenose svoju vrijednost na gotove proizvode kroz njihovu amortizaciju po redu.

Kapitalni doprinosi- ovo će biti utrošeno na građevinsko-montažne radove, opremu kupatila i druge kapitalne radove.

Stotinu novih računovodstvenih struktura u Ruskoj Federaciji, kapitalna ulaganja su ulaganja u dugotrajna sredstva koja će se kasnije prenijeti u osnovna sredstva. Dugoročna finansijska ulaganja

- ovo je ulaganje preduzeća u stanje vrijednosnih papira, vrijednosnih papira i statutarnog kapitala drugih organizacija, te davanje instrukcija drugim organizacijama, skovanim pod pojmom ik. Materijalna sredstva obrta

- to su materijalna sredstva koja se razvijaju u procesu proizvodnje odmah ili u određenom vremenskom periodu, koji ne prelazi jednu sudbinu. Ovdje možete uključiti: mlijeko, materijale, pekarske proizvode, gotove proizvode, otpad budućih perioda, gotove proizvode (u skladištima i isporučeni kupcima) itd. Groshoví koshty ući u magacinsku traku bilo kog preduzeća. Svi proizvodni troškovi mogu se inteligentno podijeliti na kuvanje i nekuhanje..

Kuvanje sa računovodstvene tačke gledišta vredi novca koji preduzeće ima.

U

Ostatak vremena

Međutim, njihova manja likvidnost jednaka je pripremi, „nepripremljeni događaji će ugušiti razvoj privrede države“.

Stagnacija nepripremljenih proizvoda skraćuje potrebu za kuhanjem, smanjuje troškove po peni, smanjuje koncentraciju u bankama najbogatijih suma organizacije i osigurava njihovu veću sigurnost. Kratkoročna finansijska ulaganja

- ovo je ulaganje preduzeća u stanje vrijednih hartija, vrijednosnih papira i statutarnog kapitala drugih organizacija, a da bi se dala pozicija drugim organizacijama, skovao je pojam manje rock u. Koshti u rozrakhunkah

- tse borgs drugih preduzeća i posebnih preduzeća (potraživanja). Ovdje leže: obaveza kupaca (zamjenika) za kupljene proizvode (održivi roboti);

opstrukcija vidljivim napretkom;

opstrukcija povučenih novčanica;

Smetnje od strane zdravstvenih radnika u preduzeću sa razumevanjem Tosto.

Drugi objekt finansijskog sektora je

struma poslovanja (džerela moldovanya yogo maina).

Sered dzherel moldovannya lane pídpriêtstvatsiya raščlaniti: 1. moć džerela (energetski kapital); 2. Pozitivan kapital.

Vlasnički kapital se formira iz statutarnog, dodatnog, rezervnog kapitala, kao i iz strukture ciljanog finansiranja i prihoda i nepodijeljene dobiti.

Pozitivna gotovina se formira uz pomoć bankarskih kredita, pozitivne gotovine, kreditnog duga, poreza na rad (dug radnicima i uslužnim radnicima od plaća, organa socijalnog osiguranja i poreskih organa od poreza).

I još jedan objekat finansijskog sektora je

vladine operacije koje zahtijevaju promjenu skladišta trake i usjeva

Drugim riječima, predmet knjige su imovina i obaveze koje doprinose zakonom utvrđenom poretku.

Dalje je važno razumjeti klasifikaciju OBU-a.

Računovodstveni objekti i njihova klasifikacija

Nemoguće je održati stanje preduzeća bez rudnika i penija;

2. Obrtna sredstva;

- Imovina preduzeća je ukupni agregat sredstava, rudarskih resursa i finansijskih ulaganja (vitrate) direktno alociranih na glavne vrste djelatnosti.

- Imovina se može podijeliti na prenosivu i neprenosivu.

- Priprema gotovine za novčiće na računima organizacije (tekući, depozitni) iu rubljama iu stranoj valuti.

- Potraživanja, koja su registrovana kod fizičkih i (ili) pravnih lica pred organizacijom.

Ovo je vrsta finansija koje organizacija može odvojiti od radnika.

- Kratkoročna finansijska ulaganja u hartije od vrijednosti, akcije i obveznice trećih pravnih lica sa linijom njihovog finansijskog prometa od najmanje jednog roka.

- Materijalni otpad (materijali, sirevi, nedovršena proizvodnja itd.) su materijalni resursi preduzeća, oporabljena proizvodnja. Dugotrajna imovina se priznaje kao: Osnovna sredstva su glavne organizacije organa vlasti, koje služe za sprovođenje finansijsko-državnih aktivnosti.

- U dugotrajnu imovinu uključena su i nedovršena proizvodnja.

- Nematerijalna imovina - objekti koji se ne mogu oštetiti

fizičke vlasti

Posikov kapital, kao i gušavost, dijele se na dugoročne i kratkoročne.

U kratkoročna potraživanja možete uključiti pozicije, kredite i dugove povjerilaca preduzeća, zatim dugove prema pravnim licima i građanima sa rokom otplate do jedne sudbine.

- Kao dugoročna obaveza prema objektima računovodstva, saopštavaju se stavovi banaka i kreditnih institucija čiji su rokovi otplate više od jedne sudbine.

- Vlasna glavni gradovi su klasifikovani u:

- Statutarni kapital je finansijski ulog osnivača preduzeća, stvoren za glavno sprovođenje delatnosti.

- Važno je da vidite da je postupak unošenja sredstava u statutarni kapital naznačen u osnivačkim dokumentima kompanije.

- Dodatni kapital - to su slični ulozi osnivača, koji se daju za iste svrhe, osim što se utvrđuje veličina osnovnog (osnovnog) kapitala.

To se može postići i revalorizacijom dugotrajne imovine i imovine preduzeća.

Rezervni kapital je iznos novca koji se izdvaja za tekući profit, koji je rezervisan za suočavanje sa negativnim i ekstremnim situacijama (gužve, prirodne katastrofe, itd.). Nepodijeljena dobit je cjelokupni dio dobiti društva koji je izgubljen nakon otplate duga po osnovu doprinosa u podređene budžete, naplate rezervi i energetskih fondova organizacije, kao i nakon reosiguranja dividende iv. Finansiranje zasnovano na svrsi je vrijedno sitnog novca, koji se oduzima trećim stranama, kao što su vlade i druge organizacije. Takva sredstva imaju specifičnu namjensku prirodu, pa se direktno koriste za plaćanje troškova organizovanja i sprovođenja namjenskih posjeta. pruža veliki, ekonomičan prostor.

Ali sloboda u ispravnom racionalnom smislu te riječi znači da nema pravila, ali ipak.

Sloboda, uključujući i ekonomsku slobodu, je pravo na obavljanje državnih aktivnosti i pravo na zaštitu ekonomskih interesa subjekata ove djelatnosti. Ova prava i slobode uvijek prate prava i slobode drugih ljudi. Prava i slobode aktuelne vlasti, organi vlasti nisu krivi za kršenje prava i sloboda drugih učesnika, uključujući ovlašćenja (potreba plaćanja obaveznih plaćanja u budžet). Dakle, jedan od načina za stvaranje ekonomskih prava i sloboda državnih subjekata je organizovanje finansijske strukture preduzeća. Stoga je tema predmeta („Finansijski profil, njegova svrha i svrha“) relevantna i zahtijevat će posebnu pažnju. u komercijalnim organizacijama.

Novi preporod bibliografske građe zasnovan je na robotskim principima.

Struktura nastavnog rada sastoji se od dva glavna dijela.

Prvi dio sadrži informacije o stvarnosti, prirodi i prirodi finansijskog sektora.

Ovo je mjesto gdje se identificiraju međusobne veze između računovodstvenih i finansijskih polja.

Drugi dio ukratko opisuje predmet i objekt finansijskog sektora.

Ovdje su definirani koncepti kao što su glavni i obrtni kapital, materijalna i nematerijalna imovina, poslovni i poslovni zahtjevi, vladine operacije i drugi.

Praktični značaj istraživanja kursa je da se detaljno sagleda nutricionistička organizacija finansijskog sektora za poslovanje, što omogućava smanjenje troškova svoje organizacije.

1.1 Značaj računovodstva, njegova suština

Forma neophodna za bilo koju aktivnost, kako u poslovnom tako iu domaćoj vladavini.

Kada ljudi odu dalje od nekoliko govora, a njihove aktivnosti prevazilaze nekoliko operacija, počinju shvaćati potrebu za formom.

Djelatnost svakog poduzeća povezana je s brojnim finansijskim i državnim transakcijama, koje nisu samo trivijalne u sjećanju.

Dakle, računovodstveni sistem ima uredan sistem prikupljanja, registrovanja i dokumentovanja informacija sa peni-vrednog tržišta, koje zahteva organizacija i njihovo upravljanje u održivom, neprekidnom i dokumentovanom obliku svega Njihovog suverenog poslovanja.

Sve informacije se prikazuju u računovodstvenom sistemu u penijama u malim jedinicama (uglavnom u hiljadama rubalja).;

4. Organizaciona.

Migrirajte dokumente koji formulišu regionalnu politiku

organizaciju, tako da se organizacija i vođenje dokumentacije. Posebno mjesto u prvom redu zauzima Savezni zakon „O računovodstvenoj formi“. Ovdje možete dodati Građanski zakonik

Ruska Federacija

, Računovodstveni propisi i informacije u Ruskoj Federaciji Federacija. U dokumentima drugog nivoa, principi su legalizovani

osnovna pravila

računovodstvenom polju, otkrivaju se osnovni koncepti koji postoje oko nekoliko oblasti ove oblasti.

Ukupno, oko 15 računovodstvenih odredbi je podijeljeno i odobreno u Rusiji.

Do treće grupe moraju postojati metodički zapisi u računovodstvenom procesu, uputstva, preporuke itd.

Jedan od glavnih dokumenata ovog nivoa je Plan računovodstvenih službi i Uputstvo za njegovu izradu.

Do četvrte grupe postoje takozvani radni dokumenti organizacije,

Kako formulisati ovu regionalnu politiku u metodičkom, tehničkom i organizacionom aspektu.

Glavni radni dokumenti preduzeća su:

1. Dokument o regionalnoj politici preduzeća;

2. Forme originalnih kosih dokumenata su ojačane keramikom;

3. Raspored dokumentacije;

1.3 4. Potvrđivanje kerivnikom Planom računovodstvenih službi;

5. Oblici unutrašnje boje su ojačani keramikom.

U ovom slučaju, osnovna pravila za održavanje računovodstvenog sistema su dizajnirana za određeno preduzeće u skladu sa njegovim specifičnostima.

Takođe treba napomenuti da je većina preduzeća predmet labavog naloga finansijske politike, što rezultira grubim kršenjem računovodstvene procedure.

Mesto finansijske oblasti u računovodstvenoj oblasti preduzeća, za ovu svrhu

Grupisanje troškova se odvija iza stavki obračuna.

Glavni objekt organizacije su strukturni dijelovi organizacije.

Menadžerska odgovornost se razvija u svijetu nužde, tako da redovna osnova nije obavezna.

U vrijeme upravljanja, također nema potrebe Vykoristuvovat tačne podatke, i zagali, ovi podaci nisu obavezni za poslovanje. Finansijski sektor je namijenjen kako internim tako i eksternim dionicima (organizacije trećih strana, pojedinci, država, itd.).

Kao takav, finansijski krajolik je strogo regulisan.

Kada se to uradi, obavezno je implementirati sistem podređenog evidentiranja i pridržavati se opšteprihvaćenih principa računovodstva.

Jedan peni u finansijskom sektoru stagnira na kursu u vreme aktuelne vladine operacije.

Grupisanje troškova prati njihove elemente.

Glavni objekat finansijskog sektora je preduzeće (preduzeće), kao i njegove strukturne jedinice.

Vitalnost se razvija periodično, redovno.

Informacije sadržane u finansijskom sektoru mogu biti objektivne.

Osiguravanje informacija potrebnih internim i eksternim službenicima računovodstva za praćenje usklađenosti sa zakonodavstvom Ruske Federacije tokom trenutne organizacije vladinih operacija. Njihov značaj, očigledno, i potreba za radom, alokacija materijalnih, radnih i finansijskih resursa podliježe odobravanje normi, propisa i troškova;

Izbjegavanje negativnih rezultata vladinih aktivnosti organizacije i utvrđivanje internih državnih rezervi osigurava finansijsku stabilnost.

„Problemi računovodstvenog (finansijskog) sektora nisu samo unutrašnji (povezani sa transakcijama u sredini preduzeća), već i eksterni (povezani sa pravnim odnosima sa drugim subjektima vlasti i moći u posebnim državnim kontrolnim organima) ".

2 Naime, uz pomoć finansijskog aspekta, preduzeće može dobiti pouzdane informacije o svojim dokumentima, te generirati informacije koje mogu biti korisne potencijalnim investitorima (u smislu mogućih ulaganja) i ovlaštenja (na osnovu poreza i statistike).

2.1 Stoga se bilans stanja mora dostaviti organima poreske kontrole i statistike svih poreskih obveznika.

.

Molimo da dostavite analitičke informacije za druge novinske članke.

Predmet finansijskog aspekta

Razumijevanje predmeta finansijskog aspekta

1. Postachannya;

Tako će pružiti informacije koje su još važnije za investitore prilikom donošenja ekonomskih odluka.

2. Virobnitsvo;

3. Implementacija.

Nabavka je povezana sa dodatkom sira, materijala, pića,

Virusni proces počinje prijenosom sirupa, materijala, pića i drugih materijalnih sredstava u postrojenje.

U fazi generiranja stvaraju se nove materijalne vrijednosti koje su podređene onima koje se stječu u procesu generiranja.

rezervni delovi i druga materijalna sredstva neophodna preduzeću za industrijsku delatnost.

Ove operacije rezultiraju gubitkom skladišnih zaliha i kontejnera za rasuti teret od strane dobavljača ovih vrijednosti.

U fazi pripreme je priprema do

virobnicheskogo procesa.

Treba napomenuti da faze finansijsko-državne aktivnosti mogu imati cikličnu prirodu, tako da implementaciju novog procesa prati napredak.

Kad god govorimo o vladarevim metodama preduzetništva, postoje dva smrada

Treba napomenuti da su faze finansijsko-državne aktivnosti ciklične prirode (slika 1), tako da implementaciju novog procesa prati napredak.

2.2 sfera:

1. Sfera vibracije;

2. Sfera zvijeri.

Sfera vibracije uključuje fazu generisanja, a sfera životinjske proizvodnje uključuje fazu implementacije i napretka.

Finansijski objekti

Pod objektima finansijskog sektora podrazumijevamo takve materijalne i

nematerijalni objekti poslovanja koji doprinose imidžu zasnovanom na objektima.

Iz predmeta finansijskog aspekta (državne aktivnosti organizacije), možete identifikovati sledeće

Sva velika preduzeća mogu se podijeliti u dvije grupe:

Tada su proizvodi (državne kosti) spremni za odlazak u skladište i prodaju se u obliku novčića.

2. Obrtna sredstva;

1. sve vrste traka koje su priznate za delatnost preduzeća (državni trošak);

2. zahtjevi organizacije (formiranje preduzeća);

3. Poslovi Gospodara koji zahtijevaju promjenu skladišta trake i usjeva.

Malyunok 2 - Finansijski aspekti

Sva veća preduzeća mogu se podeliti u dve grupe (slika 3):

1. Dugotrajna imovina.

2. Obrtna sredstva;

Malyunok 3 - Glavni posao

Dugotrajna imovina uključuje:

Glavne karakteristike;

Nematerijalna imovina;

Glavne razlike između dugotrajne i obrtne imovine leže u činjenici da se dugotrajna imovina nabavlja u toku tekućeg perioda, a obrtna imovina u fazi obrta je

izvući se iz nevolje uz pomoć ruke.

Dakle, dugotrajna sredstva su više puta podložna promjenama u procesu proizvodnje (na primjer, tehnološka nabavka iz proizvodnje računara) i svoju vrijednost prenose na troškove proizvodnje postepeno, širom svijeta.

Imovina vukodlaka je otpisana

potrošiti proizvodnju odmah nakon njihove zamjene (na primjer, zamjena komponenti kada je računar presavijen).

Glavni zadaci su glavni.

Smrad stvara nezamjenjiv deterdžent za proces fermentacije.

Glavna sredstva uvijek učestvuju u procesu proizvodnje proizvoda, prenoseći svoj kvalitet na gotov proizvod korak po korak, s vremena na vrijeme.

Sva skladišta osnovnih dobara, u trenutku njihovog upisa u bilans stanja, procjenjuju se prema primarnoj vrijednosti, koja zapravo postaje bilansna vrijednost.

Glavna sredstva uvijek učestvuju u procesu proizvodnje proizvoda, prenoseći svoj kvalitet na gotov proizvod korak po korak, s vremena na vrijeme.

S obzirom na inflaciju, dovođenjem bilansnog kapitala na tekuće cijene, izvršiće se revalorizacija prema odlukama Naloga.

Koeficijenti preraspodjele osnovnog kapitala mogu dati pravo na stvarnu procjenu vrijednosti kapitala u prisustvu nezavisnih revizora.

Objekti intelektualne moći;

Uključuje pravo vlasnika patenta;

Vinyatkova Vlasnik pravo na žig;

Vartisna procjena poslovne reputacije preduzeća (razlika između nabavne i procjeniteljske reputacije preduzeća);

Ostala nematerijalna ulaganja

Nematerijalna ulaganja prenose svoju vrijednost na gotove proizvode kroz njihovu amortizaciju po redu.

Kapitalna ulaganja se troše na građevinsko-montažne radove, opremu, druge kapitalne radove i izdatke.

U računovodstveni sistem je uključeno sto novih računa, kapitalna ulaganja su ulaganja u dugotrajna sredstva, koja će se kasnije pretvoriti u gotovinu.

Dugoročna finansijska ulaganja su ulaganja preduzeća

Materijalna sredstva su ona materijalna imovina koja se povrate iz procesa proizvodnje odmah ili tokom vremenskog perioda koji ne prelazi jednu sudbinu.

Ovdje možete uključiti: mlijeko, materijale, pekarske proizvode, gotove proizvode, otpad budućih perioda, gotove proizvode (u skladištu ili

favorizovan od strane kupaca) itd.

Koshti ulazi u magacinsku traku svakog preduzeća.

Svi proizvodni troškovi mogu se inteligentno podijeliti na kuvanje i nekuhanje.

Kuvanje sa računovodstvene tačke gledišta vredi novca koji preduzeće ima.

Ostalo vrijeme kuvanje ide na račun nespremnih troškova, jer je kuvanje potrebno preduzeću za osnovne troškove, na primjer izdatke osoblja iz plata.

Kuhane mačke su dostupne za udomljavanje u vezi sa

Oni će biti oduzeti od rozrakhunkovovogo rakhunka i zarakhuvannyam do gotovine, te od veze sa proizvodnjom robe i kupovinom proizvoda (rad, usluge).

Rješenje troškova preduzeća su nepripremljeni troškovi.

Isplata nespremne gotovine vrši se kroz proces reosiguranja (transfera) gotovine sa bankovnog računa platitelja uz pomoć različitih bankarskih operacija.

Troškovi u distributivnim sistemima su osnova za druga preduzeća i posebni interesi za ovo preduzeće (potraživanja).

Ovo uključuje: uključivanje kupaca (zamjenika) za kupljene proizvode (virtuelni roboti);

opstrukcija vidljivim napretkom;

opstrukcija vidljivim napretkom;

opstrukcija povučenih novčanica;

nesklad sa doktorima preduzeća sa razumevanjem Tosta.

Drugi aspekt finansijskog sektora je potreba za poslovanjem (formiranje poslovne linije).

1.Vlasni džerela;

2.Posikovy kapital.

Kapital snage formira se iz statutarnog, dodatnog, rezervnog kapitala, kao i iz strukture namenskog finansiranja i finansiranja.

2.3 i nepodijeljenu dobit.

Pozikoví koshti se formiraju školjkama bankovnih kredita, pozikoví koshti,

dug povjerilaca, zahtjevi za podjelom (dug prema radnicima i službama za plate, organima socijalnog osiguranja i poreznim vlastima od poreza).

I još jedan objekt finansijske strukture su vladine operacije koje zahtijevaju promjenu skladišta rudnika i usjeva.

Ovo uključuje operacije vezane za nabavku, proizvodnju i prodaju proizvoda.

Osnove organizovanja finansijske strukture preduzeća

Organizacija finansijskog sektora je „proces stvaranja umova i elemenata finansijskog procesa izvlačenjem pouzdanih i pravovremenih informacija o vladinim aktivnostima preduzeća, što se tiče internih „I za eksterne i za eksterne zainteresovane strane, važno je pratiti racionalan razvoj preduzeća i obezbeđivanje blagovremenog plaćanja uplata u budžete.“ .

Glavni elementi organizacije finansijskog sektora su:

Primarni izgled i upravljanje dokumentima;

Inventar;

Plan računovodstvenih službi;

Formirati računovodstveni obrazac;

Oblici organizacije Cloud-financijskog rada;

Organizacija materijalnih sredstava;

Regionalna politika preduzetništva.

Organizacija finansijskog sektora podliježe postojećim temeljnim principima:

1. Država reguliše finansijski (računovodstveni) sektor;

1. Precizniji oprez, suzbijanje i registracija vladinih operacija (dokumentacija poslovanja);

2. Sistematizacija i grupisanje računovodstvenih informacija dobijenih u prvoj fazi, koje se nalaze u primarnim računovodstvenim i drugim računovodstvenim dokumentima;

3. Pojednostavljivanje uspostavljanja oblika računovodstvenih (finansijskih) informacija sa upravljanjem računovodstvenim podacima;

4. Različite regionalne i važne informacije u analizi finansijskih i državnih aktivnosti preduzeća.

Važno je napomenuti da su ostale faze procesa u oblaku usko povezane.

Ovdje se vrši tehnička obrada informacija koje su uključene u originalne dokumente, njihova sistematizacija je u skladu sa mogućom organizacijom računovodstva, upravljanja i kontrole toka.

Primarne informacije moraju biti grupisane u formi, ručno, interno i eksterno.

Prvu i ostale faze prate stroge kontrolne funkcije računovodstvenog aparata, tako da se vrši prethodna, kontinuirana i neposredna kontrola, uključujući provjeru pouzdanosti informacija i sadržaja podataka sadržanih u dokumentima koji su osnova za periodično vođenje inventar rudnika i usjeva.

U skladu sa striktnom zakonskom regulativom, organizacija računovodstvene (finansijske) oblasti i odgovornosti je odgovornost korporativnog odjela.

Njegova je odgovornost da stvori potrebna znanja za pravilno vođenje računovodstvenog obrasca, da osigura obaveznu registraciju svih odjela i službi, kao i zaposlenih koji mogu biti u vezi sa obrascem, dužnosti glavnog računovođe u pogledu postupak registracije Podaci za izradu dokumenata i evidencija.

Računovodstvene i finansijske aspekte preduzeća obavlja računovodstvena služba, kao i glavni računovođa.

Računovodstvo je samostalna strukturna podjela preduzeća.

Ako je preduzeće zaduženo za računovodstvo (računovođa), onda preduzeće može povjeriti računovodstvene (finansijske) poslove revizorskoj firmi i računovođi prema ugovoru.

Visnovok

Vikonana robota omogućava obavijesti o napajanju:

Odeljenje računovodstva - postoji organizovan sistem za prikupljanje, registrovanje i dokumentovanje informacija sa novčanog tržišta, obezbeđujući organizaciju i njihovo vođenje u održivom, neprekidnom i dokumentarnom obliku svih vladara mnogih operacija.

Regulatorna regulativa računovodstvenog sektora u Rusiji uključuje dokumente iz četiri zemlje:

U svjetskoj praksi, računovodstveni odjel je podijeljen u dva skladišta:

U ovom slučaju, osnovna pravila za održavanje računovodstvenog sistema su dizajnirana za određeno preduzeće u skladu sa njegovim specifičnostima.

Takođe treba napomenuti da je većina preduzeća predmet labavog naloga finansijske politike, što rezultira grubim kršenjem računovodstvene procedure.

Rukovodeći obim poslova za unutrašnje poslove kompanije.

Finansijski sektor je namijenjen kako internim tako i eksternim dionicima (organizacije trećih strana, pojedinci, država, itd.).

Regulacija finansijskog sektora je više regulisana, manje

regulisanje upravljanja.

Pošto je upravljanje organizacijom prepušteno diskreciji organizacije, ono se uglavnom odnosi na unutrašnju strukturu interakcije strukturnih jedinica, zatim na finansijsko upravljanje organizacijom. Tako je sve dok pravila ne uspostavi država.

Predmet finansijskog aspekta je državna aktivnost organizovanja poslovanja, koja ima tri glavne faze:

1. Postachannya; 2.Virobnitstvo; 3. Implementacija.

U

rad na kursu

otkrivena je lokacija ovih faza.

Sfera vibracije uključuje fazu generisanja, a sfera proizvodnje životinja uključuje fazu implementacije i završetka.

Prije finansijskog sektora, trebalo bi uključiti sljedeće:

1. sve vrste saobraćajnica koje su priznate za obavljanje djelatnosti (državni troškovi);

2. odgovornost za organizaciju (formiranje preduzeća);

Organizacija finansijskog sektora je proces kreiranja umova i elemenata finansijskog procesa izvlačenjem pouzdanih i pravovremenih informacija o vladinim aktivnostima preduzeća, kao i za interne. preduzeća i obezbediti odgovarajuće uplate u budžete.

| Odgovornost za organizovanje finansijske strukture preduzeća nosi svoju srž. | Računovodstvena (finansijska) struktura u Rusiji ostaje podložna stalnim promjenama. | |

| 1 | Sva skladišta osnovnih dobara, u trenutku njihovog upisa u bilans stanja, procjenjuju se prema primarnoj vrijednosti, koja zapravo postaje bilansna vrijednost. | Nas prvenstveno brine potreba da ga dovedemo do međunarodnih standarda. |

| 2 | Neusklađenost računovodstvene (finansijske) forme sa opšteprihvaćenim svetskim standardima jedan je od razloga za ulazak Ruske Federacije u svetsku trgovinu. | Organizacija (SOT). |

| 3 | Stotinu novih računovodstvenih struktura u Ruskoj Federaciji, kapitalna ulaganja su ulaganja u dugotrajna sredstva koja će se kasnije prenijeti u osnovna sredstva. | Potreba da se Rusija pridruži COT-u, na svoj način, diktirana je procesima globalizacije koji se doživljavaju u svijetu. Glossary |

| 4 | - ovo je ulaganje preduzeća u stanje vrijednosnih papira, vrijednosnih papira i statutarnog kapitala drugih organizacija, te davanje instrukcija drugim organizacijama, skovanim pod pojmom ik. | Novo razumevanje |

| 5 | Organizacija finansijskog sektora | Ovo je proces stvaranja umova i elemenata kulturnog procesa kroz izvlačenje pouzdanih i pravovremenih informacija o aktivnostima vlade |

| 6 | Efikasnost državnih preduzeća u velikom svetu leži u organizaciji računovodstva. | Time je uspostavljen sistem za prikupljanje, registrovanje i pohranjivanje informacija iz penny storea o rudniku, osiguravajući da se organizacija i njihov način održavaju u održivom, neprekidnom i dokumentiranom obliku svih vladinih operacija. |

| 7 | - ovo je ulaganje preduzeća u stanje vrijednih hartija, vrijednosnih papira i statutarnog kapitala drugih organizacija, a da bi se dala pozicija drugim organizacijama, skovao je pojam manje rock u. | To su banke drugih preduzeća i posebna preduzeća (potraživanja). |

| 8 | Stagnacija nepripremljenih proizvoda skraćuje potrebu za kuhanjem, smanjuje troškove po peni, smanjuje koncentraciju u bankama najbogatijih suma organizacije i osigurava njihovu veću sigurnost. | To su ulaganja preduzeća u stanje vrijednih hartija, vrijednosnih papira i statutarnih kapitala drugih organizacija, kao i ustupanje pozicija drugim organizacijama, Isplata nespremne gotovine vrši se kroz proces reosiguranja (transfera) gotovine sa bankovnog računa platitelja uz pomoć različitih bankarskih operacija. |

| 9 | Dakle, dugotrajna sredstva su više puta podložna promjenama u procesu proizvodnje (na primjer, tehnološka nabavka iz proizvodnje računara) i svoju vrijednost prenose na troškove proizvodnje postepeno, širom svijeta. | Ovi procesi stvaraju neophodnu inteligenciju za proizvodni proces. |

| 10 | Metodološki i organizaciono, računovodstvena struktura je podijeljena na | Ovo je proces pripreme informacija u oblaku, koje prikupljaju interni i eksterni dopisnici. |

| 1 | Ustav Ruske Federacije od 12. decembra 1993. godine sa izmjenama i dopunama od 30. decembra 2008. [Tekst]: Verkhovna Vidomosti, 2009, br. 4, 445 c. |

| 2 | Savezni zakon “O računovodstvenom obrascu” od 21. novembra 1996. godine br. 129-FZ izmijenjen 28.09.10. [Tekst]: Verkhovna Vidomosti, 1996, br. 48, čl |

| 3 | Andreeva, V. I. Groshova Masa iz Ruske Federacije [Tekst]: glavni pratilac / V.I. Andreeva |

| 4 | . - Irkutsk, 2007-402 str. |

| 5 | Kozlova, E.P. Računovodstveni profil organizacija. [Tekst]: Finansije i statistika, 2006 -752 str. . |

| 6 | Čepurin, M.M. “Računovodstveni podaci organizacije”2 (PBO 4/99), odobren. |

| 7 | naredbom Ministarstva finansija Rusije od 06.09.2005. [Tekst]: br. 44,124 c |

| 8 | Borisov, E.F. |

“Pregled glavnih prednosti” (PBO 6/01), odobren.

naredbom Ministarstva finansija Rusije od 30. marta 2006. [Tekst]: br. 26.220 str.